سود سپرده غیرقانونی در چند بانک؛ پول بیشتر سود بالاتر!

به گزارش واحد اقتصادی خبرگزاری صبح اقتصاد مدتی است بحث سودهای سپرده بانکی مطرح و نظرات مختلفی درباره آن ارائه میشود. براساس آخرین مصوبه شورای پول و اعتبار سود مصوب برای سپردههای یک ساله ۱۶ درصد و دو ساله ۱۸ درصد تعیین شده است. اما در این میان بانکهایی هستند که اقدام به پرداخت سودهای بالاتر از ۱۸ درصد میکنند.

بانکهایی که میدانند در صورتی که سود بیشتری به سپردهها بدهند، جریمه میشوند، اما برای کمبود منابع خود بدون اهمیت پیشنهاد سودهای بیشتر به مشتریان خود میدهد. البته بسیاری از بانکها مخالف این مسئله بوده و افزایش سود بیشتر به سپرده را به ضرر بانک خود میدانند.

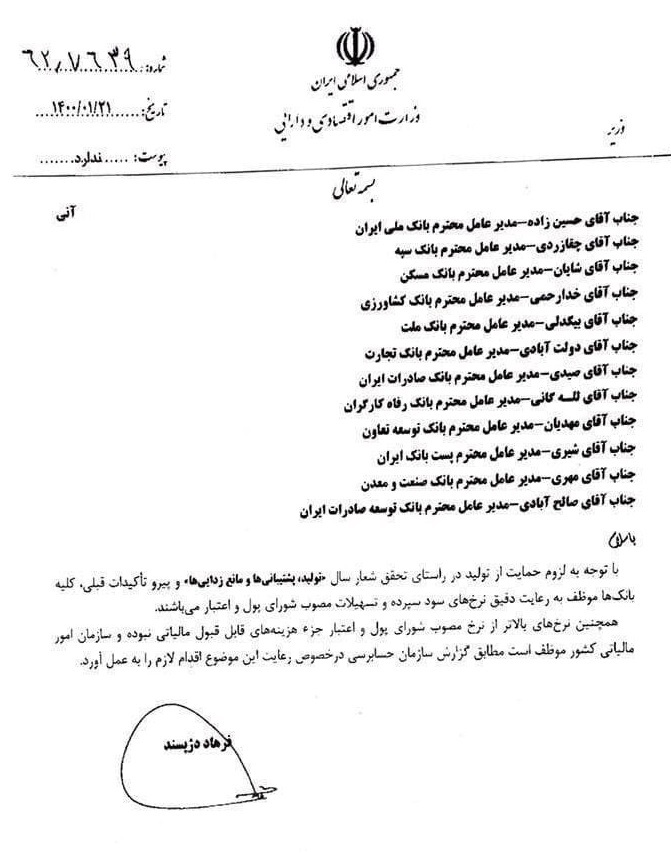

با اوج گرفتن مسئله سودهای بانکی وزیر اقتصاد نیز وارد عمل شد و با ارسال نامهای به مدیران عامل بانکهای دولتی بار دیگر تاکید کرد که همه بانکها باید به منظور پشتیبانی از تولید، نرخهای سود مصوب شورای پول و اعتبار (۱۶ درصد) را رعایت کنند.

او در این نامه که به مدیران عامل بانکهای ملی، سپه، مسکن، کشاورزی، ملت، تجارت، صادرات، رفاه، توسعه تعاون، پست بانک، صنعت و معدن و بانک توسعه صادرات ایران ابلاغ شده تاکید کرده که پرداخت نرخهای بالاتر از نرخ مصوب شورای پول و اعتبار جزو هزینههای مالیاتی قابل قبول نبوده و سازمان امور مالیاتی کشور موظف است مطابق گزارش سازمان حسابرسی در خصوص رعایت این موضوع اقدام به عمل آورد.

بعد از ابلاغ این موضوع خبرنگار ما به بانکهای دولتی سر زده و متوجه شد که همین بانکهای دولتی برخلاف مصوبه جدید وزیر اقتصاد پیشنهاد سود بیشتر از ۱۸ درصد را میدهند. نکته جالب اینجاست که هر چه رقم سپرده بالاتر می رود سود هم با آن افزایش پیدا می کرد.

افزایش سود بانکی به نفع اقتصاد است؟

نرخ سود سپرده بانکی با شرایط اقتصادی کشور رابطه مستقیمی با میزان تورم در جامعه دارد. صراف کارشناس مسائل اقتصادی با اشاره به این موضوع که سودهای سپرد بانکی باید افزایش پیدا کند، گفت: در حال حاضر نرخ تورم در کشور ما بین ۳۰ تا ۴۰ درصد است. به فرض اینکه بانکها ۲۰ درصد هم سود دهند، مردم ضرر کرده اند. به این صورت که با وضعیت تورم حال اگر مردم سرمایههای خود را در بازارهای دیگر وارد کنند، تورم شامل حال آنها میشود و کالا یا سرمایه آنها چند برابر میشود.”سود سپرده غیرقانونی در چند بانک؛ پول بیشتر سود بالاتر!”

البته سرچشمه این موضوع صحیح است و ریشه کنی تورم عاملی برای متعادل سازی سود سپرده بانکی است.

افزایش سود سپرده بانکی، عامل اصلی خلق نقدینگی در کشور است!

عباس علی حقانی نسب کارشناس مسائل اقتصادی اظهار کرد: نرخ سپرده سرمایه گذاری بالا نیازمند ابطال است. مردم می توانند در عوض سپرده گذاری گول های خود در بانک ها اقدام به خریداری اوراق منتشرشده در بازار و تضمین شده دولت کند. در این صورت سود بیشتری به افراد تعلق گرفته و از خلق نقدینگی در جامعه جلوگیری می کنند.

وی ادامه داد: سیستم بانکی کشور ما با سیاست کاهش سود سپرده های بانکی مخالف است. بانک ها باید مردم را به سمت باز کردن حساب صندوق سرمایه گذاری با درآمد ثابت سوق دهند. در این صورت می توان به اصلاح ساختاری کشور کمک کرد. در حال حاضر بیش از ۲۰ میلیون میلیارد تومان نقدینگی بدون هزینه داریم که بانک مرکزی اجازه نمی دهد این نقدینگی در اختیار بازار اوراق بدهی بازار سرمایه قرار بگیرد.

حقانی نسب بیان کرد: اوراق بدهی از محل سپرده بانکی باید در بازار با سود بیشتر فراهم شود. از این رو میتوان کسری بودجه دولت را به راحتی جبران کرد.منشا اصلی رشد حجم نقدینگی در کشور نرخ سود سپرده بانکی بالا است. هرساله به طور متوسط ۲۰ درصد از حجم نقدینگی کشور از طریق افزایش یود سپرده بانکی افزایش پیدا می کند.

این کارشناس تصریح کرد: نقدینگی به مجموع اسکناس، مسکوکات، سپرده های دیداری و مدت دار در بانک ها گفته می شود.در صورتی که سالی ۲۰ دردصد به سپرده های مدت دارد بانک ها تعلق بگیرد،نقدینگی افزایش پیدا می کند. اگر بانک ها این سود را در قالب اوراق به مردم دهند, از افزایش نقدینگی در جامعه افزایش پیدا می کند.

وی ادامه داد: بخش دیگر رشد نقدینگی در کشور ناشی از چاپ پول پر قدرت در جامعه برای جبران کسری بودجه دولت است. ۵۰ درصد افزایش نقدینگی در کشئور ناشی از نظام نادرست بانکی در کشور است. حدود ۴۰ تا ۵۰ درصد خلق نقدینگی در کشور ناشی از ناترازی دولت است.

بانکهایی که سود بیشتر از ۱۸ درصد میدهند، جریمه میشوند!

جمشیدی دبیر کانون بانکها و موسسات اعتباری خصوصی در خصوص افزایش نرخ سود سپرده بانکی و تاثیر آن بر اقتصاد کشور اظهار کرد: سپرده هایی که بانک ها نزد مردم به ودیعه می گذارند, شامل سودی می شود که بانک مرکزی از قبل براساس مصوبه شورای پول و اعتبار نرخی را تعیین کرده است. این نرخ ها برای تمامی بانک ها لازم الجرا بوده اما نرخ آن براساس پیش بینی سودی است که از به کارگیری این سپرده ها در یک دوره مالی یکساله برای بانک ها عوایدی را ایجاد می کند.

وی ادامه داد: میزان عواید پیش بینی شده است اما در پایان دوره های مالی بانک ها قطعیت آن مشخص و توسط حسابرس بانک بررسی می شود. حسابرس های بانک مرکزی سودهای عایده برای بانک ها از سپرده های افراد در بانک ها مورد بررسی قرار می دهند و براساس آن به این موضوع می پردازند که سود نرخ های علی الحساب پرداخت شده به مشتریان در یکسال نسبت به نرخ سود عایده به بانک ها بیشتر است یا کم تر؟

این مقام مسئول بیان کرد: چنانچه سود عایده به بانک در پایان دوره مالی بیش تر از میزان پرداختی به مشتریان باشد, مابه تفاوت آن براساس تائیدیه بانک مرکزی به حساب سپرده گذاران براساس نوع حساب آن ها و نسبت ماندگاری پول آن ها واریز می شود. بانک ها موظف هستند براساس نرخ سود مصوب به حساب مشتریان واریز کنند.

جمشیدی تصریح کرد: اگر یک بانک نرخ بیشتری را به افراد پیشنهاد دهد امری اشتباه و برخلاف مقررات جاری بانک مرکزی است .همچنین سپرده گذاران باید در این صورت به نوع کارکرد بانک شک کند. بانک مرکزی با این نوع بانک ها برخورد و تنبیهاتی در نظر دارد.پیشنهاد نرخ بالاتر از نرخ مصوب دلایل مختلفی دارد. در درجه اول آن که بانک در عملکرد خود کم آورده و نیازمند منابع بیشتری است. مدیریت نادرست آن بانک موجب عملکرد نادرست و جذب سپرده های مردم با سود های بالاتر می کنند.

دبیر کانون بانکها و موسسات اعتباری خصوصی بیان کرد: اگر یک بانک سود بیشتری برای سپرده های افراد پیشنهاد دهد به این معناست که بانک قصد دارد این منابع را در جاهای دیگر سرمایه گذاری و به مصرف برسانند. بانک ها در اعطی تسهیلات و سرمایه گذاری های مجاز حداکثر سودی که می توانند ارائه دهند ۱۸ درصد است. مردم زمانی که با سود های بیش از نرخ سود مصوب مواجه می شوند باید بدانند در آینده بازپرداخت آن ها با مشکلاتی رو به رو می شوند.”سود سپرده غیرقانونی در چند بانک؛ پول بیشتر سود بالاتر!”

وی در پایان اظهار کرد:افزایش سود سپرده توسط بانک ها نظم نظام بانک ها را به هم ریخته و بانک های دیگر را تحت تاثیر قرار می دهد. بانک مرکزی با نظارتی که بر بانک های مختلف و فعال در کشور دارد با کسانی که از نرخ مصوب عبور کنند برخورد جدی می کند. همچنین پیشنهاد ارائه سود سپرده بیشتر برای افراد مورد قبول سازمان امور مالیاتی قرار نخواهد گرفت. همچنین سودهای بیشتر به افراد را در دسته هزینه های قابل قبول خود نمی داند و بانک ها را ملزم به پرداخت مالیات می کند. از این رو بانک هم سود بیشتری به مشتری پرداخت کرده و باید مالیات آن را هم نیز بدهد.

- منبع خبر : باشگاه خبرنگاران جوان